Por que 80% dos brasileiros terminam o mês no vermelho

Com quase metade da população adulta inadimplente, o problema não é de renda. É de método — e os dados mostram o caminho.

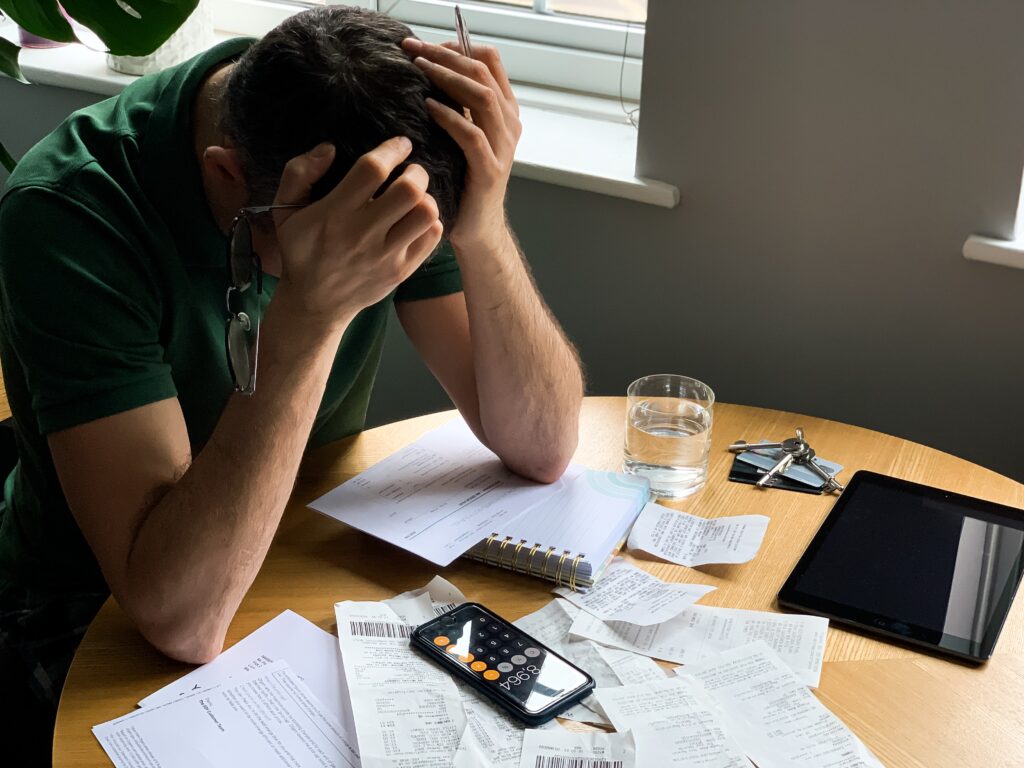

Toda virada de ano, o mesmo ritual. Metas, planilhas, promessas de controle financeiro. E três meses depois, a mesma sensação: o dinheiro acabou antes do mês. Para a maioria dos brasileiros, esse não é um problema pontual — é um padrão estrutural.

Os números que ninguém quer ver

Segundo a Serasa Experian, quase 48% da população adulta brasileira estava inadimplente em 2025. O Banco Central aponta que o comprometimento mensal das famílias com dívidas chegou a 29,4% da renda — o que significa que quase um terço do que se ganha já vai para pagar o que foi gasto antes. E o número de famílias endividadas, conforme a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), superou 80%. É um cenário que se repete independentemente do nível de renda. Executivos, profissionais liberais, microempreendedores — o endividamento não respeita salário.

O problema não é de renda. É de método

A leitura mais comum é que as pessoas se endividam porque ganham pouco. Mas os dados contam outra história. O que está por trás do problema, segundo economistas e especialistas em finanças comportamentais, é a ausência de estrutura. Sem um método claro de organização — separar gastos, criar reservas, entender prioridades, qualquer nível de renda pode ser insuficiente. O consumo cresce junto com o ganho, e o ciclo se repete.

“A maior parte das pessoas não tem problema de renda. Tem problema de decisão. E decisão sem estrutura é improviso.” — Odirlei Schuster, fundador e presidente da Gfi Hub

O que muda quando há estrutura

A organização financeira começa com um diagnóstico simples: quanto entra, quanto sai, e para onde vai a diferença. Mas parar nesse diagnóstico é insuficiente. O que transforma o cenário é a criação de hábitos sustentáveis — não cortes temporários, mas mudanças permanentes no modo de decidir. Especialistas apontam movimentos que fazem diferença real: priorizar dívidas com juros altos (cartão de crédito e cheque especial são as armadilhas mais comuns), criar um fundo de emergência antes de qualquer outro objetivo e entender que organização financeira não é privação — é escolha consciente.

Do individual para o coletivo

Uma tendência crescente no Brasil é o uso de modelos cooperativos como complemento à organização individual. Em vez de cada família batalhar isoladamente, ecossistemas econômicos organizados permitem que o consumo cotidiano gere retorno coletivo — e que parte do valor movimentado circule dentro de uma rede de benefícios compartilhados. Iniciativas como a Gfi Hub, que opera com base no conceito de Mercado Econômico Cooperativo (MEC), propõem exatamente isso: que o consumo, em vez de apenas drenar recursos, passe a fazer parte de uma estratégia de construção financeira de longo prazo.

A mudança de mentalidade é o primeiro passo. A estrutura, o segundo. E a combinação dos dois — o único caminho sustentável para sair do vermelho e ficar fora dele.